Прошу пояснить, какой КПП необходимо указывать в договорах и счетах-фактурах Общества: КПП, присвоенный в связи с учетом Общества в качестве крупнейшего налогоплательщика, либо КПП, присвоенный в связи с учетом по месту нахождения. В соответствии со ст. 421 ГК РФ условия договора определяются по усмотрению сторон, за исключением случаев, когда содержание соответствующего условия предписано законом либо иным правовым актом. Ни одним из действующих нормативных актов указание в договоре такого реквизита, как код причины постановки на учет в качестве налогоплательщика, не установлено в качестве обязательного условия договора. Соответственно, стороны вправе при заключении договора указать любой из присвоенных организации КПП, в том числе и несколько кодов, равно как и не указывать ни одного. В статье 169 НК РФ указаны обязательные реквизиты, которые должны быть отражены в счете-фактуре.

У организации два кпп, какой указывать?

Особенностей предусматривает, что при постановке на учет крупнейшего налогоплательщика в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам идентификационный номер налогоплательщика (ИНН), присвоенный в инспекции ФНС России по месту нахождения организации, не изменяется. Межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам крупнейшему налогоплательщику присваивается новый код причины постановки на учет (КПП).Следовательно, крупнейшему налогоплательщику присвоены два значения КПП по основаниям, установленным НК РФ.

Аналогичная точка зрения изложена в письме Федеральной налоговой службы N ШТ-8-09/278 (смотрите также решение ВАС РФ N 7448/04). Форма налоговой декларации по налогу на прибыль организаций, а также Порядок ее заполнения (далее — Порядок) утверждены приказом Федеральной налоговой службы N ММВ-7-3/

Указание кпп в реквизитах сторон

Реквизиты обособленного подразделения могут быть указаны в качестве дополнительной информации в строке «Грузополучатель и его адрес». Учитывая, что расчеты с продавцом осуществляются с расчетного счета головной организации, в платежном поручении должен быть указан КПП головной организации.

Обоснование вывода: В соответствии со ст. 11 НК РФ обособленное подразделение — любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Если у фирмы есть два кпп

Внимание

Порядка указывает, что при заполнении Титульного листа (Листа 01) крупнейшими налогоплательщиками ИНН и КПП проставляются на основании Уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ. Следовательно, при заполнении налоговой декларации по налогу на прибыль указывается КПП, присвоенный организации при постановке на учет в качестве крупнейшего налогоплательщика.

Аналогичные нормы содержатся, в частности, в п. 3.2 Порядка заполнения налоговой декларации по налогу на имущество организаций (утверждена приказом Федеральной налоговой службы N ММВ-7-11/895), в п. 20 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (утверждена приказом Минфина России N 104н).

Поэтому налогоплательщик должен самостоятельно принимать решение, руководствоваться ли ему в конкретной ситуации разъяснениями Минфина России. Отметим, что в соответствии с пп. 5 п. 1 ст. 32 НК РФ налоговые органы обязаны руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах.

Однако, с точки зрения специалистов Минфина России, НК РФ «не устанавливает обязанности налоговых органов руководствоваться письменными разъяснениями Минфина России, адресованными конкретным заявителям (в силу того, что указанные разъяснения не содержат правовых норм), а обязывает налоговые органы руководствоваться разъяснениями, адресованными ФНС России» (письмо Минфина России от 07.08.2007 N 03-02-07/2-138). Обращаем Ваше внимание, что, основываясь на положениях п.

8 ст. 75 и пп. 3 п. 1 ст.

У организации два кпп какой указать в договоре

Фабула такая: Договор заключен между двумю ЮЛ — А и Б. Организация А — зарегистрирована в Самаре. Организация Б — зарегистрирована в Москве.

Инфо

Но также стоит на учете в Самаре (обособленное подразделение, не являющееся филиалом и представительством. А и Б (арендатор) заключают договор аренды помещения в Самаре.

Изначально в договоре стороны по ошибке указывают неправльный КПП организации Б. Так как бухучет ведется через программу 1С, организация А не может выставить корректную счет-фактуру с правильным КПП (данные берутся из подписанного договора).

Важно

Поэтому необходимо внести изменения в договор. Какой КПП необходимо указывать в договоре? Организация А считает, что нужно указать в Договоре (и счет-фактуре соответсвенно) КПП головной организации, т.е. по юрадресу в Москве. Указание КПП обособ. подразделения в Самаре невозможно, т.к.

договор не может быть заключен с обос.

Следовательно, при заполнении налоговой декларации по налогу на прибыль указывается КПП, присвоенный организации при постановке на учет в качестве крупнейшего налогоплательщика. Аналогичные нормы содержатся, в частности, в п. 3.2 Порядка заполнения налоговой декларации по налогу на имущество организаций (утверждена приказом Федеральной налоговой службы от 24.11.2011 N ММВ-7-11/895), в п. 20 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (утверждена приказом Минфина России от 15.10.2009 N 104н). Таким образом, по нашему мнению, можно сделать вывод, что в настоящее время уполномоченными органами выработан единообразный подход к указанию КПП в налоговых декларациях.

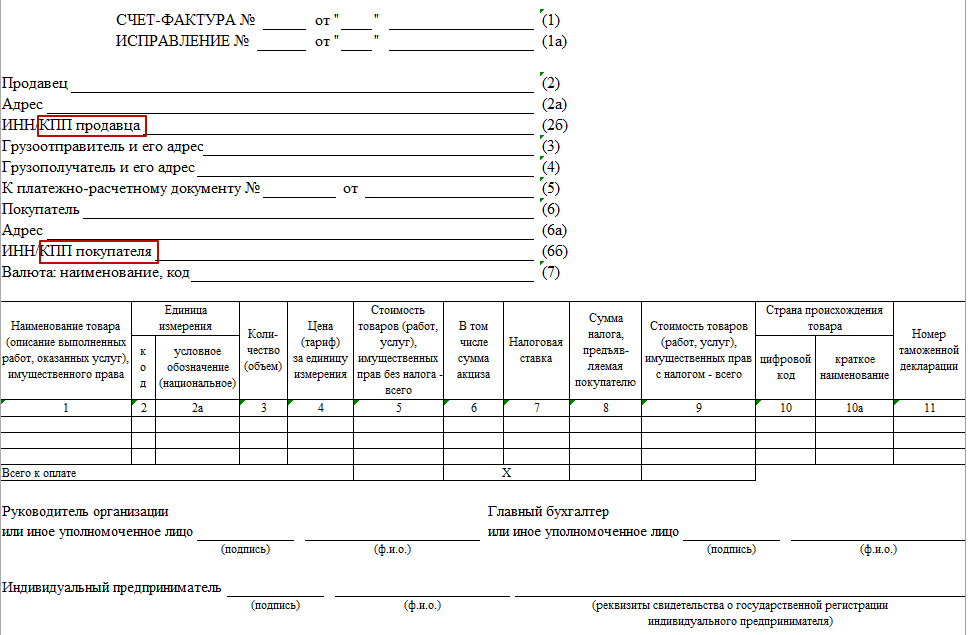

Этот же КПП следует указывать и по строке 2б счета-фактуры.

Форма и состав показателей счета-фактуры установлены Правилами заполнения счета-фактуры, утвержденными постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила). Приложением N 1 к Правилам предусмотрено, что в счете-фактуре должны быть отражены:

- в строке 6 — полное или сокращенное наименование покупателя в соответствии с учредительными документами;

- в строке 6а — место нахождения покупателя в соответствии с учредительными документами;

- в строке 6б — идентификационный номер и код причины поставки на учет налогоплательщика-покупателя.

При этом вступившие в силу новые Правила, как и ранее действовавшие, не содержат каких-либо разъяснений по рассматриваемому вопросу, в отличие от порядка заполнения строки 2б «ИНН/КПП продавца», в которой при реализации товаров через обособленное подразделение указывается КПП соответствующего подразделения.

Соответственно, обособленное подразделение само по себе воспользоваться правом на вычет не может, это право есть только у головной организации, так как именно эта организация является плательщиком НДС. Следовательно, именно наименование, место нахождения и ИНН головной организации должны быть указаны в счетах-фактурах, в строках, относящихся к покупателю (6, 6а и 6б) (смотрите также письмо Минфина России от 09.08.2004 N 03-04-11/127). При этом реквизиты обособленного подразделения могут быть указаны в качестве дополнительной информации в графе 4 «Грузополучатель и его адрес» (письмо Минфина России от 03.04.2012 N 03-07-09/31). В то же время, учитывая, что указанное письмо является ответом на частный запрос налогоплательщика, допускаем, что позиция, высказанная специалистами Минфина России, может быть обусловлена лишь некими особенностями, содержащимися в тексте запроса.

Особенностей предусматривает, что при постановке на учет крупнейшего налогоплательщика в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам идентификационный номер налогоплательщика (ИНН), присвоенный в инспекции ФНС России по месту нахождения организации, не изменяется. Межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам крупнейшему налогоплательщику присваивается новый код причины постановки на учет (КПП).

Следовательно, крупнейшему налогоплательщику присвоены два значения КПП по основаниям, установленным НК РФ. Аналогичная точка зрения изложена в письме Федеральной налоговой службы от 02.08.2006 N ШТ-8-09/278 (смотрите также решение ВАС РФ от 25.11.2004 N 7448/04).

Вышли на пенсию? Не забудьте оформить льготы по налогам Аноним, Вы писали:Только не в Оренбургской области — здесь никто ничего не пересматривает на умен… Что думает Минфин про налоговую нагрузку при УСН, ПСН и ЕНВД Коммерческий банк «Горный Алтай» ГОРНЫЙ АЛТАЙ Зачем разъяснять очевидные вещи?! Изъятие у компании земли для госнужд путем ее выкупа образует налогооблагаемый доход Аноним, Вы писали:Над.К, Вы писали:Аноним, ну не существует ЮЛ без сотрудников и что? Значит неко… Таблица-памятка по переходу на онлайн-кассы Система ЕНВД. Спасибо за ответ!!! Таблица-памятка по переходу на онлайн-кассы ads62, система налогообложения-то какая? ЕНВД или ПСН? Можно не применять до 1 июля 2019 Так ИП н… Таблица-памятка по переходу на онлайн-кассы Поэтому в тексте статьи обобщения («Бухгалтерские фирмы и ИП, оказывающие бухуслуги, обязаны подк…

Имеет два КПП, полученные по разным основаниям.

Один КПП он получил при постановке на учет в налоговом органе по месту нахождения, а второй - при постановке на учет в той же МИФНС в качестве крупнейшего налогоплательщика. Какой КПП необходимо указывать при заполнении счетов-фактур и других документов?

Рассмотрев мы пришли к следующему выводу:

При заполнении налоговых деклараций, счетов-фактур и других документов Вашей организации следует указывать КПП, присвоенный при постановке организации на учет в качестве крупнейшего налогоплательщика.

Обоснование вывода:

Пункт 1 ст. 83 НК РФ определяет, что в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах, соответственно, по месту нахождения организации, месту нахождения ее обособленных подразделений, по месту нахождения принадлежащих ей недвижимого имущества и транспортных средств, а также по иным основаниям, предусмотренным НК РФ.

При этом вправе определять особенности учета в налоговых органах крупнейших налогоплательщиков.

Особенности постановки на учет крупнейших налогоплательщиков (далее - Особенности) утверждены приказом Минфина России от 11.07.2005 N 85н.

Так, п. 4 Особенностей устанавливает, что межрегиональная (межрайонная) инспекция по крупнейшим налогоплательщикам в трехдневный срок после получения документов от инспекции ФНС России по месту нахождения организации направляет заказным письмом с уведомлением крупнейшему налогоплательщику уведомление о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика по форме N 9-КНУ (утверждена приказом Федеральной от 26.04.2005 N САЭ-3-09/178).

В свою очередь, п. 5 Особенностей предусматривает, что при постановке на учет крупнейшего налогоплательщика в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам идентификационный номер налогоплательщика (ИНН), присвоенный в инспекции ФНС России по месту нахождения организации, не изменяется. Межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам крупнейшему налогоплательщику присваивается новый код причины постановки на учет (КПП).

Следовательно, крупнейшему налогоплательщику присвоены два значения КПП по основаниям, НК РФ. Аналогичная точка зрения изложена в письме Федеральной налоговой службы от 02.08.2006 N ШТ-8-09/278 (смотрите также решение ВАС РФ от 25.11.2004 N 7448/04).

Форма налоговой декларации по организаций, а также Порядок ее заполнения (далее - Порядок) утверждены приказом Федеральной налоговой службы от 22.03.2012 N ММВ-7-3/174@.

Так, п. 3.2 Порядка указывает, что при заполнении Титульного листа (Листа 01) крупнейшими налогоплательщиками ИНН и КПП проставляются на основании Уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ.

Следовательно, при заполнении налоговой на прибыль указывается КПП, присвоенный организации при постановке на учет в качестве крупнейшего налогоплательщика.

Аналогичные нормы содержатся, в частности, в п. 3.2 Порядка заполнения налоговой декларации по организаций (утверждена приказом Федеральной налоговой службы от 24.11.2011 N ММВ-7-11/895), в п. 20 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (утверждена приказом Минфина России от 15.10.2009 N 104н).

Таким образом, по нашему мнению, можно сделать вывод, что в настоящее время уполномоченными органами выработан единообразный подход к указанию КПП в налоговых декларациях.

Этот же КПП следует указывать и по строке 2б Подобные разъяснения неоднократно давали сотрудники официальных органов (смотрите, например, письма Минфина России от 17.09.2009 N 03-07-09/47, от 22.10.2008 N 03-07-09/33, от 14.05.2007 N 03-01-10/4-96, от 20.04.2007 N 03-07-11/114).

В указанных письмах ведомства также разъясняется, что в аналогичном порядке заполняется поле "КПП плательщика" в платежных документах на уплату налогов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член МоАП Завьялов Кирилл

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Любая организация вне зависимости от характера своей деятельности может создавать обособленные подразделения. Их может сколько угодно. Чаще всего встречаются представительства и филиалы. Но есть и другие структуры. Например, стационарные рабочие позиции тоже могут иметь статус «обособок». После получения уведомления об открытии налоговая инспекция присваивает КПП. Рассмотрим, как получить и вообще узнать .

Особенности

Компании в соответствии с ГК РФ могут быть созданы для ведения предпринимательской деятельности в целом или выполнения определенных задач. В этом они ничем не отличаются от иных субъектов, занимающихся хозяйственной деятельностью.

Юрлицо имеет возможность открывать свои обособленные подразделения (далее также – ОП). Это право закреплено в ст. 55 Гражданского кодекса. Уточним, что коммерсанты такой возможности формально лишены.

Открытие ОП не влечет за собой создание отдельного юрлица. Оно входит в состав уже зарегистрированной организации, а значит, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи «обособке»:

- наличие стационарных рабочих мест;

- разные адреса у головного офиса и ОП.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе ОП недостаточно оснований. Создание «обособки» будет в этом случае противоречить статье 11 Налогового кодекса. Значит, и отдельного КПП обособленного подразделения не будет.

Гражданский кодекс упоминает только две формы ОП:

- филиал;

- представительство.

Вместе с тем, ст. 55 НК РФ приводит еще одну разновидность обособленного подразделения – оборудованные рабочие позиции.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Основные коды

Когда регистрация ОП произошла ему могут быть присвоены особые коды. Но ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что ОП юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН (утв. приказом МНС России от 03.03.2004 № БГ-3-09/178). А он действует только при постановке или снятии с учета юридических и физических лиц.

ИНН может быть присвоен только самой организации. Никакие ее подразделения, в том числе обособленные, права на получение собственного ИНН не имеют. Только при изначальной регистрации в ФНС организация получает свой ИНН по месту постановки на учет.

Право на код причины постановки

Абсолютно любой субъект хозяйственной деятельности получает определенные коды, о чем сказано в законе. Они необходимы для следующих целей:

- идентификации в системах классификации по различным критериям (территория, отрасль и др.);

- ведения учета субъектов (в целях налогов и страховых взносов, статистики и др.).

И если для главной организации коды – неотъемлемый атрибут, то у обособленных подразделений они могут быть свои или же совпадать с кодами основной организации.

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- адресом самой организации (для ИП – адрес его постоянной прописки);

- местом нахождения ее недвижимости;

- адресом ОП.

Организация обязана встать на учет в налоговой инспекции по адресу не только головного офиса, но и всех обособленных подразделений.

Компания должна сообщить налоговикам сведения об открытии обособленного подразделения. После этого происходит его постановка на учет.

Несмотря на то, что ИНН у головной организации и всех ее обособленных подразделений один, КПП присваивают каждому из них. Произойдет это, даже если организация не подаст заявление на КПП обособленного подразделения .

Затем информацию о КПП обособленного подразделения из местной налоговой инспекции отправляют в ту, где стоит на учете головная компания.

Согласно правилам об ИНН (утв. приказом ФНС от 29.06.2012 № ММВ-7-6/435) при создании любой формы обособленного подразделения ему должен быть присвоен КПП.

Зачем нужен

Что касается КПП обособленного подразделения , то он всегда отличен от КПП головного предприятия. Суть в том, что причины постановки на налоговый учет изначально разные.

Так зачем каждому подразделению нужен КПП? Так вот: если расшифровать присвоенный обособленной структуре набор цифр – КПП, то можно сразу определить:

- в каком субъекте РФ ОП поставлено на учет;

- по какой причине она создана.

Как узнать

Прежде чем разбираться с расшифровкой присвоенных КПП с целью получения сведений об ОП, необходимо понять, каким образом можно узнать КПП обособленного подразделения (по ИНН в том числе).

Информация о таких структурных подразделениях как филиалы и представительства отображена в ЕГРЮЛ (другие типы ОП в нем не фигурируют). Все номера КПП существующих обособленных подразделений налоговики передают в инспекцию по адресу головного офиса.

Многие полагают, что для получения сведений о КПП обособленного подразделения достаточно зайти на официальный сайт ФНС России и запросить выписку из ЕГРЮЛ. Точная ссылка – www.egrul.nalog.ru.

Однако это не поможет. Дело в том, что приказом Минфина от 05.12.2013 № 115н утвержден точный состав информации выписки из ЕГРЮЛ. И КПП обособленного подразделения в нем не упомянут. Поэтому такая выписка не поможет узнать КПП обособленного подразделения по ИНН .

Поэтому остается два пути:

- отправить запрос в налоговую (либо интересующему вас контрагенту);

- использовать различные базы данных (но за их достоверность никто не отвечает).

Как расшифровать

Чтобы расшифровать КПП, необходимо знать, что каждая цифра означает (см. таблицу).

Где фигурирует

КПП необходимо указывать в составе реквизитов юрлица во всех официальных бумагах, бланках организации. Он должен быть отображен в текстах договоров, различных писем и доверенностей.

Есть ряд форм, в которых КПП – обязательный элемент. Например, КПП в счет- фактуре обособленного подразделения . Его указывают, когда ОП что-то продает через себя.

ПРИМЕР

Продажей товара, который производит головная организация, занимается ее обособленное подразделение. Тогда в счете-фактуре прописывают КПП не главного офиса, а того ОП, которое совершает сделку. Это же правило действует в случае покупки товаров обособленным подразделением.

А вот ИНН указывают головной организации, так как ОП своего не имеет.

В реквизитах организации? В каких случаях его указание обязательно и может привести к тому, что фирма не будет обладать правом заключать тот или иной контракт?

Что это за аббревиатура?

При оформлении множества бухгалтерских и расчетных документов возникает необходимость указать так называемый «код причины постановки» (это расшифровка КПП) в реквизитах организации. Данное значение представляет собой 9 цифр, которые позволяют произвести идентификацию компании. Почти всегда данная аббревиатура используется в сочетании с ИНН (об этом чуть позже). Код причины постановки состоит из трех блоков. С первой по четвертую цифру - сведения о подразделении Федеральной России. С пятой по шестую - собственно КПП. С седьмой по девятую цифру - порядковый номер, который присвоен причине постановки на учет.

Некоторые эксперты критикуют КПП за то, что его нельзя проверить через контрольную сумму. Именно поэтому данный код почти всегда используется в сочетании с ИНН. Как правило, он не содержит большого количества информации об организации.

Когда присваивается код

О том, что такое КПП в реквизитах, предприниматель узнает практически на стадии регистрации бизнеса. Код причины постановки организация получает, если встает на учет, причем по нескольким основаниям. Во-первых, это место нахождения юрлица, только что зарегистрированного или же реорганизуемого. Вместе с кодом фирма получает также и ИНН. Во-вторых, присвоение происходит, если компания поменяла свое местонахождение и поэтому изменился налоговый орган.

Это определяется на основе информации из ЕГРЮЛ, которую предоставляет на новое место прежнее отделение ФНС. В-третьих, код может быть присвоен по месту расположения каких-либо подразделений фирмы. Но в этом случае она сама должна написать заявление. В-четвертых, основанием для присвоения кода может быть место нахождения офиса или движимого имущества организации. В практике налогового контроля есть, конечно же, случаи присвоения кода постановки на учет по множеству иных оснований, но перечисленные четыре - наиболее часто встречаемые.

Реквизиты без КПП

Что такое КПП в прежде всего, важнейший пункт для заключения безналичных договоров. Реквизиты организаций обычно делятся на общие и банковские. В российской практике КПП не относится к первым. Что же относится? Эксперты отмечают, что это может быть любая информация, позволяющая идентифицировать фирму: название бренда, правовая форма ведения бизнеса, головные структуры (при их наличии). Общие реквизиты организаций обычно включают данные о регистрации (свидетельства, лицензии), которые могли бы подтвердить легальность предпринимательской деятельности собственников.

Указывается, как правило, дата регистрации, номера документов, ОГРН юрлица и, если необходимо, название государственного органа, который выдавал бумаги. Собственно, практически всегда это региональное подразделение ФНС России, просто указываются его координаты. К общим реквизитам фирмы относятся адреса - как правило, есть юридический и фактический, телефоны, контактный e-mail и веб-сайт. Могут указываться сведения о руководстве.

Реквизиты с КПП

Что значит КПП в реквизитах фирм? Дело в том, что данный код указывается во всех документах, по которым юрлица осуществляют безналичные расчеты. Последние требуют, помимо общих реквизитов, также и банковские. Их несколько. Первым из реквизитов в договорах и различных бумагах указывается название компании. Далее - номер расчетного аккаунта в банке (как правило, он двадцатизначный), название БИК (девятизначный), (он присваивается ЦБ).

В реквизитах обязательно указывается ИНН организации, ОКПО (по нему можно определить, чем конкретно занимается фирма), а также КПП. Вся эта информация, как правило, указывается на печати компании. Стоит отметить, что КПП не выдается у которых к тому же может также не быть и печати. ИП может указать только свой ИНН, но этого, как правило, достаточно для проведения полноценных безналичных расчетов.

КПП и тендеры

Есть случаи, когда КПП, однако, обязателен, и фирма без него не сможет (или у нее могут возникнуть затруднения) заключать некоторые виды контрактов. Общих правил здесь нет, но есть прецеденты. Например, при подаче заявок на некоторые виды муниципальных и государственных тендеров указание КПП - обязательное условие для претендентов.

Если этого реквизита нет, то есть вероятность, что заявка «отфильтруется» на первом же этапе (причем в некоторых случаях автоматически). Связано ли это с «дискриминацией» ИП, у которых нет КПП - неизвестно, но такие факты есть. В ряде случаев, кстати, требуется, чтобы у фирмы-претендента на госконтракт был руководитель. А у организаций, работающих как ИП, как правило, нет такой должности. Наличие КПП в банковских реквизитах, таким образом, может повлиять на конкурентность фирмы в тендерах.

КПП в сочетании с ИНН

Что такое КПП в реквизитах без ИНН? Практика показывает, что данное явление встречается крайне редко. Как было сказано выше, КПП при оформлении различных договоров между юрлицами почти всегда используется в сочетании с ИНН. Посмотрим, каковы особенности второй аббревиатуры. ИНН (идентификационный номер налогоплательщика) - это код из 10 цифр. Его структура, подобно тому, как устроен КПП, также представлена несколькими блоками. Первые две цифры - это код субъекта РФ. Третья и четвертая - номер подразделения ФНС России. Следующие пять цифр - это индивидуальный номер налоговой записи юрлица, который содержится в ЕГРН. Последняя цифра - контрольная. Интересно взаимоположение КПП и ИНН у банков. Если, например, кредитно-финансовая организация имеет несколько филиалов, то ИНН будет для всех них один (главного офиса). КПП же у каждого из подразделений будет свой. Поэтому в реквизитах разных региональных представительств банков практически не бывает одинакового сочетания этих двух аббревиатур, что означает: КПП в реквизитах любой организации - это важнейший пункт.